·现象探讨·

阳光私募清盘危机折射市场失衡

在中国A股这个杀神都不眨眼的市场里,阳光私募生存空间日渐收窄,年初以来15%的私募产品清盘,而当前净值低于7毛的私募产品还有90多只。相比较而言,那些可以对冲风险的合伙制私募活得却相对滋润。是谁今年进一步把阳光私募推进了深渊?阳光私募是否可以借鉴合伙制创新私募做法以求得生存空间?

谁导演了私募清盘?

据壹私募研究中心总监文井分析,导致私募提前清盘主要有3个原因:1、行情不好是罪魁祸首,系统性风险直接决定了股市中的“二八”甚至“一九”法则,除了重仓医药、白酒等防御性板块的私募,重仓其他行业的私募都遭受巨大损失。从清盘产品的业绩来看,净值大都处于0.6~0.85元之间;2、由于赎回导致规模过小,投顾单位要求清盘;3、阳光私募在投资渠道上受到很大限制,比如只能做多赚钱而不能做空、对冲来锁定收益和风险等。

正如文井分析,行情不好是罪魁祸首也是随后两个原因的导火索,比如今年1月份和5、6月份的两波私募清盘潮,都伴随着大市的破位下跌。今年仅有两类私募生存状态尚好:一类是崇尚价值投资的私募;另一类是创新型私募。价值型私募最典型的是以“喝酒、吃药”为主的 东方港湾(博) 但斌(博) ,他管理的两只私募产品今年以来收益率接近20%;另一位明星阳光私募 林园 ,也有两只产品今年的收益率超过两成。

但斌对本刊记者称,他至今还总庆幸自己在2009年做了一个痛苦但正确的决定,将地产、银行等周期性的品种坚决斩仓,换成诸如上海家化、云南白药、广州药业等能够穿越周期的消费、医药股,否则东方港湾系列产品也难逃遭遇清盘厄运。而 王贵文 和 罗伟广 则没有这么幸运,王贵文的隆圣“中融·隆圣主题趋势”曾在去年3季度重仓持有中航电测65万股(占流通盘1.95%),以及九安医疗152万股(占流通盘2.73%)。这两只股票在2011年四季度均出现20%的下跌, 新价值(博) 今年亏损的主要原因则是风格激进,重仓成长性黑马股票,遭遇了系统性风险的重创。

创新成为“突围”利器

阳光私募产品 在设计上有着一个致命缺点——不能全面对冲和做空。虽然信托产品参与股指期货已获放行,但阳光私募在做空工具的使用上仍面临诸多限制,比如信托产品参与做空有20%做空额度的限制。所以阳光私募买涨才能赚钱的模式难免在熊市里遭遇危机了。不过,也有例外。对冲 私募基金 生存状态良好,没有清盘现象出现。根据私募排排网数据,今年上半年统计存续期在6个月以上的有限合伙制私募产品共有16只,平均收益率高达16.14%,跑赢非结构化私募产品13.71%,远远跑赢沪深300指数11.2%。

其中,美国海归倚天阁投资唐伟晔管理的“信合东方”是一只采取市场中性策略的量化对冲产品,从2007年年底成立以来累计单位净值已经达到3.55元。颉昂投资旗下的“颉昂·商品对冲1期”半年收益率更是高达98.13%。仅有“尚道乾坤合伙基金”一只产品下跌,跌幅是7.01%。在创新基金中,博弘数君的刘宏主打定向增发产品,瑞安思考投资的岳志斌主做大宗交易套利,中盛伟业的黄素兵则利用股指期货进行ETF套利。而今年上半年债券私募的发行让私募走出了股市,目前国内有18只非结构化私募债券产品在运营之中。其中,佑瑞持14只产品初始募资金额超过18亿元人民币,成为国内较有影响的债券私募基金。合伙制私募基金在对冲方面所做探索颇多,其投资工具对冲策略更丰富,而阳光私募在迅速膨胀的路上,却遭遇了市场的“猎杀”,这不仅仅是阳光私募们的悲哀,更是整体A股的悲哀——近几年随着“大小非”解禁,筹码和资金供求关系发生了根本变化,而金融创新和游戏规则的趋于完善也令阳光私募以前的部分“玩法”失效。穷则思变,阳光私募只有顺应大势创新求变或可避免全盘皆墨的悲剧。

阳光私募第三波清盘潮随时开演

王贵文开餐馆、 廖黎辉 去种地了、张良卖起了洗发水······曾叱咤风云的私募大佬渐行渐远,纷纷向A股挥手拜拜,这也是对中国股市的“幸福指数”最真实的写照。

从6124点暴跌伊始,今年已经是A股熊市的第5个年头了。2012年以来大盘迭创新低,把去年开始的阳光私募“劫难”继续推进,演变成堪称史上最严峻的私募生存危机。据私募排排网统计数据,2011年有211只私募产品清盘,其中有45只产品属提前清盘,而2012年情况更为惨烈,截止到8月10日,今年共有139只阳光私募产品清盘,约占整体阳光私募的15%,而目前净值处在0.7元以下的私募产品有90多只,净值低于0.8元的约有240只产品,如果股市持续下跌则这些产品都面临着被清盘的风险。

在今年139只阳光私募产品清盘中,第一波“清盘潮”出现在1月,有10只产品提前清盘;第二次出现在5月、6月,有10多只产品提前清盘,眼下,随着大盘跌破2100点,前面所说的那90多只净值低于0.7元的产品有可能导致第三波清盘潮随时而至。

在清盘的基金经理中,出身公募基金的明星王贵文最为引人注目,由于多数私募必须是净值创新高才能有业绩提成,这意味着王贵文所创办的 隆圣投资(博) 公司这几年没有收入。今年初,对A股失望之极的王贵文清盘了全部产品,传言说他“以后再也不会做二级市场了,此次别过,今世不再来”。王贵文称他可能开个饭馆或者书吧,好好休息一段,做一些自己喜欢做的。

深圳 景良投资(博) 管理公司董事长廖黎辉也是私募“苦难”一族。2011年8月,他管理的景良能量蓝海3期主动清盘。虽然那时的净值还在1元之上,但股市的煎熬实在让他受不了了,“见好就收,留个好名声”。廖黎辉进入了创投行业,自己还在新疆买了几百亩地种植高端大枣。而富泽投资的总经理张良为了保住产品,清空了所有股票,希望等着真正的大行情到来入市翻本,而翻本的目的也是为了体面地退出。为了打发时间,现在他和朋友合伙做起了洗发水生意。

广东新价值罗伟广、 南京世通 资产常士杉这些曾经的私募冠军也黯然失色。一些私募明星苦苦地挣扎在清盘线的边缘,比如今年跌幅最大的玖歌投资二期,年内跌幅高达33%。而在今年以来跌幅榜前10榜单上,罗伟广的新价值包揽九席,且其跌幅均在21%以上,属于团队业绩“垫底”。

·深度解读·

转型期A股游戏环境尴尬

近2年来阳光私募生存每况愈下,折射出整体A股炒作环境的变迁——机构投资者的力量逐渐衰落,而产业资本话语权极大提高,再加上郭氏“市场化”新政层出不穷,规则的改变令普通投资者乃至阳光私募、公募基金等都看得眼花缭乱。面对如此恶劣的环境,A股也需要进行环保治理,以实现生态再平衡。资金供求关系逆转

宏观经济等基本面因素是影响股市运行的重要外部因素,而制度变革等股市生态环境变化则是影响A股的内部因素,其中资金供求是最为重要的一环。全流通时代资金供求关系发生了逆转,股市的流通市值由2005年的1万亿元暴增至目前的16万亿,且未来股市还将面临新股“大小限”的重压,产业资本成为市场的主导力量。

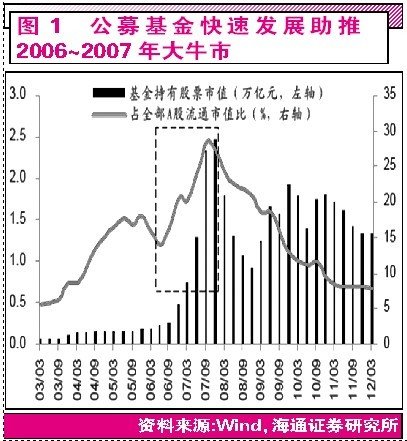

与之相对应的是,阳光私募、公募基金等曾经的市场主导力量影响力日渐式微。2006年~2007年期间,公募基金作为正规军代表快速崛起,直接助推了大牛市行情的演绎。当年嘉实策略增长基金曾经创造了一天卖出了约400亿份的神话。但随着“大小非”的解禁以及美国次贷危机的心理影响,A股赚钱效应消失,牛市也宣告终结。机构投资者对市场的话语权日渐衰落,统计数据显示,目前增加至近70家公募基金公司所持有的总市值占A股流通市值的比重已经滑落至7%,而2007年巅峰时这一比例为28%。基金公司不得不改变策略,多发固定收益类产品,因为弱市之中发行几个亿的股票型基金都是难事(见图1)。

公募基金衰落后大量人才流入阳光私募基金,如王贵文、 石波 等等纷纷自立门户,因此,作为民间资金代表的阳光私募在2009后的大发展,一度助推了2009年~2010年的中小盘股的结构性行情。但是阳光私募资金受制于法律法规的限制,总体规模仍较小,规模最大的阳光私募资金也不过几十亿元。但3478点以来近3年的熊市让公募私募基金逐步衰落。

自郭树清任证监会主席以来,金融制度改革不断推陈出新,以呼吁长期资金进入股市。目前引入更多QFII进入资本市场,养老金进入也已经进入实质阶段。据海通证券的测算,目前尚未审批的QFII额度有540亿美金,按照50%~100%的比例投资股市计算,约合人民币1674亿元~3348亿元;而地方养老金2万亿、住房公积金2.1万亿,按照20%~40%投入股市的比例测算,约合8200亿~16400亿元待入市资金。因而估算潜在长期资金共计约1万~2万亿待入市。

但如同公募基金一样,在当前16万亿且不断增加的流通市值下,1万~2万亿的待入市资金对于不断增加的流通总市值的占比也显得有些单薄。可以预计,如果没有某类资金的超常规入市或者停止解禁,想推动A股市值出现整体大涨的难度越来越大。俱往矣,数风流人物还看产业资本。统计A股去年三季度以来产业资本整体净增持额基本为负,今年7月产业资本整体上净增持额为-41.53亿元,依然呈现净减持的局面。这也是公私募基金今年以来生存危机的直接原因所在(见图2)。

A股的玩法已变

“大小非”、“大小限”争相抛售只是指数大跌的部分原因,2010年4月16日,沪深300股票指数期货合约上市交易,真正改变了A股只有做多才能赚钱的历史,也开始深刻地改变着A股市场的传统玩法。看空的投资者终于有了做空A股市场的手段,这也加速了股市震荡下行之路的步伐。浙商证券通过对比发现,与指数波动走势不同的是,A股估值在迅速下行后更是呈单边阴跌,他们认为,多空游戏规则的改变推动了估值中枢的再平衡(见图3)。

实际上,从2010年3月31日 融资融券试点交易正式展开,A股市场初尝做空机制。2011年11月25日,沪深交易所分别发布《融资融券交易实施细则》,将融资融券业务由“试点”转为“常规”,融资融券标的股票由此前的90只扩容至285只。本周转融通业务消息进一步明朗,初期以融资业务为主。由于对于卖空有很多监管要求和限制,再加上成本和交易习惯的原因,所以截至目前融资融券比例悬殊极大,融券做空还远未成气候。但是从近期张裕A、中信证券等个股因利空传闻而暴跌的案例来看,被高估和有利空消息的标的今后被融券做空的机会将越来越大,转融通业务的推出将在显著放大融资规模的同时也将放大融券的规模,市场的做空工具将增多并增加其有效性。今后还将有期权等新的金融衍生工具推出,这对于只擅长单边做多的机构来说,市场复杂性的提高对其操作的考验程度可见一斑。

严格监管令游资收敛

对于市场活跃程度最高的游资、私募等民间资金来说,除了同样面临做空手段的考验之外,还面临着市场监管收紧的影响。郭树清上任后提出对内暮交易等行为零容忍。这些监管对于那些与上市公司联手炒股的资金形成了极大震慑,“异动即核查、涉嫌即暂停、违规即中止”,游资们热衷炒作的重组题材光芒不再,而为了治理发行上市的“三高”现象,证监会出台的增加IPO机构配售比例并取消机构网下配售限售期新规,再加上IPO上市首日出现异常波动及异常交易将遭盘中停牌制度,极大限制了游资对新股的短炒行为。而随着沪深两个交易所退市新规的推出,游资以前热衷的恶炒重组股的行为也面临新的考验,虽然近期ST板块在大跌后由于摘帽预期而整体大幅反弹。但低价、绩差股的系统性风险的增加无疑对之前热衷于炒作这种模式的资金形成中长期影响,其传统惯常的盈利模式将受到考验。这些也使得部分惯常快进快出、赌题材的民间私募资本盈利模式受到冲击。

资金被其他市场分流

从资金的供给来看,金融创新和多层次资本市场的建设也对股市资金分流严重。随着这些年其他交易市场、品种的日渐丰富,A股市场的存量和增量资金都面临内部和外部分流的影响,并对机构和投资者的交易形成深刻影响。

从内部来看,2009年10月30日创业板的推出,就是对沪深主板、特别是中小板的资金分流,而且创业板今年即将面临首批“大非”解禁的压力。更重要的是一些有实力、有背景的资金被巨大的利差一级PE市场所吸引和分流。另外,新三板试点近期在扩大,正式推出后很可能又对创业板形成新的分流作用。而今后国际板的推出,对A股的估值和资金流向也将产生重要影响。

从外部来看,商品期货、私募债、垃圾债、信托等市场的发展也不断分流着股市的资金。而这两年房地产市场调控后,从房地产市场流出的资金并没有像投资者期望的那样抄底股市。其中原因除了股市不能提供良好的回报外,理财市场可选择性品种的增多也是一个重要方面:银行、基金、券商、信托等短期理财市场得到了极大的发展。不少超过银行同期利息的短期理财产品往往供不应求。债市长牛引发债基、利率债、信用债供需井喷。本周初,工银7天理财债基4天卖了400亿成为年内基金首发最大。

从股市交易品种来看,虽然郭主席一再呐喊蓝筹股已经具备罕见价值,但是那些以传统产业为代表的蓝筹股,虽然与历史比具备估值优势,但在中国经济转型的背景下,从未来的角度看,如钢铁、汽车、房地产等这些传统蓝筹品种所在行业将不再成为未来的政策支持的产业,所以,尽管静态估值很低但股价依然低迷。相反,新兴战略产业股由于预期良好股价上涨,但这些产业转型尚未成功,且体量也不够大,所以,是该买低估值的周期股还是该买高估值的新兴产业股,机构投资者面临两难选择。

没有股改这样的制度红利和宏观经济政策的推动,且在人民币升值预期减弱和热钱流出的大背景下,管理层依然不能让A股自然地休养生息,虽然停发IPO的呼声一浪高过一浪,但依然难以阻挡企业上市圈钱的步伐。恶性循环令市场存量资金只能在有限的热点上来回折腾,成交日渐稀少,股市内外生存环境越来越差。而这种境况的改变需要有质的变化,且并非一朝一夕之功。